Lưu ý 7 chính sách mới về thuế quan trọng áp dụng từ 01/7/2025

Lưu ý 7 chính sách mới về thuế quan trọng áp dụng từ 01/7/2025?

Thực hiện theo quy định của Quốc hội và Chính phủ, từ ngày 01/7/2025, nhiều văn bản pháp luật quan trọng trong lĩnh vực thuế chính thức có hiệu lực thi hành. Dưới đây là lưu ý 7 chính sách mới về thuế quan trọng áp dụng từ 01/7/2025 như sau:

(1) Luật Thuế Giá trị gia tăng 2024 có hiệu lực từ ngày 01/07/2025.

Một số điểm mới liên quan đến: bổ sung quy định người nộp thuế; điều chỉnh đối tượng không chịu thuế GTGT; sửa đổi, bổ sung quy định giá tính thuế; điều chỉnh thuế suất của một số hàng hóa, dịch vụ; sửa đổi, bổ sung điều kiện khấu trừ thuế GTGT đầu vào; bổ sung thêm trường hợp hoàn thuế…

- Bổ sung điều kiện hoàn thuế cho doanh nghiệp áp dụng thuế suất 5%

Doanh nghiệp chỉ sản xuất, cung ứng hàng hóa dịch vụ chịu thuế 5%, nếu sau 12 tháng hoặc 4 quý có số thuế GTGT đầu vào chưa khấu trừ hết từ 300 triệu đồng trở lên thì được hoàn.

(Căn cứ khoản 3 Điều 15 Luật Thuế giá trị gia tăng 2024)

- Hướng dẫn khai bổ sung thuế GTGT đầu vào bị sai, sót rõ ràng hơn

Tùy theo tính chất sai sót, người nộp thuế được lựa chọn khai bổ sung vào kỳ phát sinh (nếu làm tăng thuế phải nộp hoặc giảm thuế được hoàn), hoặc khai vào kỳ phát hiện (nếu chỉ ảnh hưởng đến số khấu trừ chuyển kỳ sau).

(Căn cứ điểm đ khoản 1 Điều 14 Luật Thuế giá trị gia tăng 2024)

- Bổ sung hàng hóa, dịch vụ chịu thuế suất thuế GTGT 0%

Nhiều đối tượng mới được áp dụng thuế suất 0%, gồm: vận tải quốc tế, công trình thi công tại nước ngoài/khu phi thuế quan, hàng bán tại khu cách ly, dịch vụ hàng hải - hàng không phục vụ vận tải quốc tế.

(Căn cứ khoản 1 Điều 9 Luật Thuế giá trị gia tăng 2024)

- Mở rộng căn cứ khấu trừ thuế GTGT đầu vào đối với hàng hóa xuất khẩu

Ngoài hóa đơn và chứng từ thanh toán, doanh nghiệp được bổ sung các tài liệu như phiếu đóng gói, vận đơn, chứng từ bảo hiểm (nếu có) vào hồ sơ khấu trừ thuế GTGT đầu vào với hàng xuất khẩu.

(Căn cứ điểm c khoản 2 Điều 14 Luật Thuế giá trị gia tăng 2024)

- Bổ sung quy định về giá tính thuế GTGT với hàng hóa khuyến mại

Hàng hóa hoặc dịch vụ dùng để khuyến mại đúng theo pháp luật thương mại sẽ có giá tính thuế GTGT bằng 0.

(Căn cứ Điều 7 Luật Thuế giá trị gia tăng 2024)

- Giá tính thuế GTGT hàng hóa nhập khẩu sẽ bao gồm các loại thuế liên quan

Từ ngày 01/7/2025, giá tính thuế GTGT của hàng hóa nhập khẩu là trị giá tính thuế nhập khẩu theo quy định của pháp luật về thuế xuất khẩu, thuế nhập khẩu cộng với thuế nhập khẩu cộng với các khoản thuế là thuế nhập khẩu bổ sung theo quy định của pháp luật (nếu có), cộng với thuế tiêu thụ đặc biệt (nếu có) và cộng với thuế bảo vệ môi trường (nếu có).

(Căn cứ theo điểm b khoản 1 Điều 7 Luật Thuế giá trị gia tăng 2024)

- Điều chỉnh thuế suất thuế GTGT đối với nhiều nhóm hàng hóa – dịch vụ

Một số hàng hóa từng áp dụng thuế suất 5% như đường, lâm sản chưa chế biến, thiết bị giảng dạy, hoạt động nghệ thuật… sẽ chuyển sang 10%.

Ngược lại, các nhóm hàng hóa như phân bón, tàu khai thác thủy sản chuyển từ không chịu thuế sang 5%.

(Căn cứ Điều 9 Luật Thuế giá trị gia tăng 2024)

- Doanh nghiệp hoạt động trong nước chịu thuế 5% không được miễn điều kiện thanh toán

Tất cả hàng hóa, dịch vụ mua vào ( kể cả dưới 20 triệu đồng) đều phải có chứng từ thanh toán không dùng tiền mặt thì mới được khấu trừ thuế GTGT đầu vào.

(Căn cứ khoản 2 Điều 14 Luật Thuế giá trị gia tăng 2024)

- Thay đổi đối tượng miễn thuế GTGT: nhiều hàng hóa - dịch vụ chính thức phải chịu thuế

Các mặt hàng như phân bón, máy móc chuyên dùng nông nghiệp, tàu xa bờ, lưu ký chứng khoán, dịch vụ sàn giao dịch chứng khoán… sẽ không còn thuộc đối tượng miễn thuế GTGT như trước.

(Căn cứ Điều 5 Luật Thuế giá trị gia tăng 2024)

(2) Từ ngày 01/7/2025, số định danh cá nhân sẽ được sử dụng thay cho mã số thuế của hộ gia đình, hộ kinh doanh, cá nhân kinh doanh, cá nhân theo quy định tại khoản 7 Điều 35 Luật Quản lý thuế 2019 và Điều 7 Thông tư 86/2024/TT-BTC.

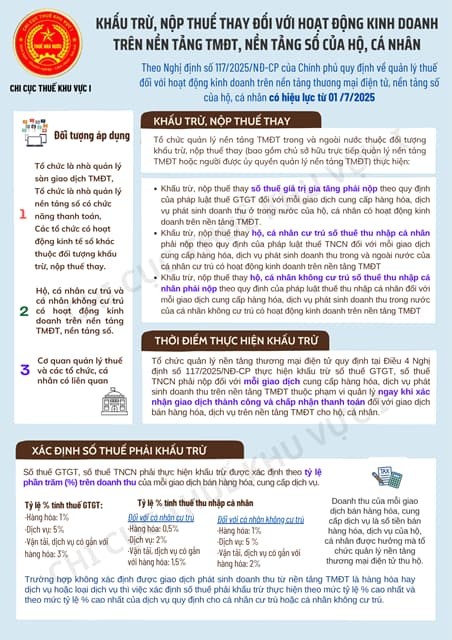

(3) Nghị định 117/2025/NĐ-CP về quản lý thuế trong thương mại điện tử

Theo đó, quy định rõ trách nhiệm của sàn giao dịch thương mại điện tử trong việc kê khai, khấu trừ và nộp thuế thay cho người bán; trách nhiệm của hộ, cá nhân có hoạt động kinh doanh trên nền tảng thương mại điện tử.

(4) Nghị quyết 204/2025/QH15 của Quốc hội về tiếp tục giảm thuế suất VAT kể từ ngày 01/7/2025 đến hết ngày 31/12/2026.

Theo đó, giảm 2% thuế suất thuế giá trị gia tăng, áp dụng đối với các nhóm hàng hóa, dịch vụ quy định tại khoản 3 Điều 9 Luật Thuế giá trị gia tăng 2024 (còn 8%), trừ một số nhóm hàng hóa, dịch vụ sau: viễn thông, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, sản phẩm kim loại, sản phẩm khai khoáng (trừ than), sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt (trừ xăng).

(5) Nghị định 122/2025/NĐ-CP về phân quyền, phân cấp trong quản lý thuế có hiệu lực: từ ngày 01/7/2025

Theo đó, tại Điều 3 Nghị định 122/2025/NĐ-CP quy định hồ sơ khai thuế, thời hạn nộp và địa điểm nộp hồ sơ khai thuế như sau:

- Việc người nộp thuế không phải nộp các chứng từ trong hồ sơ khai thuế, nộp thuế, hồ sơ hoàn thuế và các hồ sơ thuế khác mà cơ quan quản lý nhà nước đã có, căn cứ tình hình thực tế và điều kiện trang bị công nghệ thông tin theo quy định tại khoản 11 Điều 17 Luật Quản lý thuế 2019.

- Hồ sơ khai thuế; loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế, khai quyết toán thuế; khai các khoản phải nộp về phí, lệ phí do cơ quan đại diện nước Cộng hòa xã hội chủ nghĩa Việt Nam ở nước ngoài thực hiện thu; kê khai, cung cấp, trao đổi, sử dụng thông tin đối với báo cáo lợi nhuận liên quốc gia; tiêu chí xác định người nộp thuế để khai thuế theo quý theo quy định tại khoản 8 Điều 43 Luật Quản lý thuế 2019.

- Thời hạn nộp hồ sơ khai thuế đối với thuế sử dụng đất nông nghiệp; thuế sử dụng đất phi nông nghiệp; tiền sử dụng đất; tiền thuê đất, thuê mặt nước; tiền cấp quyền khai thác khoáng sản; tiền cấp quyền khai thác tài nguyên nước; lệ phí trước bạ; lệ phí môn bài; khoản thu vào ngân sách nhà nước theo quy định của pháp luật về quản lý, sử dụng tài sản công; báo cáo lợi nhuận liên quốc gia theo quy định tại khoản 5 Điều 44 Luật Quản lý thuế 2019.

- Địa điểm nộp hồ sơ khai thuế đối với người nộp thuế có nhiều hoạt động sản xuất, kinh doanh; người nộp thuế thực hiện hoạt động sản xuất, kinh doanh ở nhiều địa bàn; người nộp thuế có phát sinh nghĩa vụ thuế đối với các loại thuế khai và nộp theo từng lần phát sinh, các khoản thu từ đất, cấp quyền khai thác tài nguyên nước, tài nguyên khoáng sản, quyết toán thuế thu nhập cá nhân; và người nộp thuế thực hiện khai thuế thông qua giao dịch điện tử cùng các trường hợp cần thiết khác theo quy định tại khoản 4 Điều 45 Luật Quản lý thuế 2019.

(6) Thông tư 40/2025/TT-BTC sửa đổi, bổ sung một số điều của các Thông tư trong lĩnh vực quản lý thuế, nhằm phân định rõ thẩm quyền của chính quyền địa phương theo mô hình tổ chức chính quyền hai cấp, có hiệu lực kể từ ngày 01/7/2025

Bộ Tài chính ban hành Thông tư 40/2025/TT-BTC sửa đổi, bổ sung một số điều của các Thông tư trong lĩnh vực quản lý thuế, nhằm phân định rõ thẩm quyền của chính quyền địa phương theo mô hình tổ chức chính quyền hai cấp.Cụ thể:

- Sửa đổi, bổ sung một số điều của Thông tư 80/2021/TT-BTC;

- Sửa đổi, bổ sung điểm b khoản 3 Mục III Thông tư 79/2000/TT-BTC;

- Sửa đổi, bổ sung một số điểm của Thông tư 09/2002/TT-BTC;

- Sửa đổi, bổ sung một số điều của Thông tư 153/2011/TT-BTC;

- Sửa đổi, bổ sung điểm e.2 khoản 1 Điều 3 Thông tư 111/2013/TT-BTC;

- Sửa đổi, bổ sung điểm đ khoản 2 Điều 5 Thông tư 84/2016/TT-BTC;

- Sửa đổi, bổ sung một số điều của Thông tư 19/2021/TT-BTC;

- Sửa đổi, bổ sung một số điều của Thông tư 40/2021/TT-BTC;

- Sửa đổi, bổ sung một số điều của Thông tư 111/2021/TT-BTC;

- Sửa đổi, bổ sung một số điều của Thông tư 86/2024/TT-BTC.

(7) Nghị định 118/2025/NĐ-CP quy định về tổ chức Trung tâm Phục vụ hành chính công cấp tỉnh, cấp xã từ 1/7/2025

- Thành lập Trung tâm Phục vụ hành chính công cấp tỉnh thuộc Văn phòng UBND cấp tỉnh khoản 2 Điều 7 Nghị định 118/2025/NĐ-CP

Tại cấp tỉnh: Ủy ban nhân dân cấp tỉnh quyết định thành lập Trung tâm Phục vụ hành chính công cấp tỉnh là tổ chức hành chính thuộc Văn phòng Ủy ban nhân dân cấp tỉnh, có con dấu và tài khoản riêng để thực hiện nhiệm vụ, quyền hạn được giao.

Tại các thành phố trực thuộc Trung ương, trên cơ sở xem xét đặc thù về quản lý dân cư, tổ chức đời sống dân cư đô thị, đánh giá mức độ ứng dụng khoa học, công nghệ, đổi mới sáng tạo và chuyển đổi số tại thành phố, Ủy ban nhân dân thành phố quyết định thành lập Trung tâm Phục vụ hành chính công cấp tỉnh là tổ chức hành chính trực thuộc Ủy ban nhân dân thành phố (sau đây gọi là Trung tâm Phục vụ hành chính công một cấp) và quyết định số lượng chi nhánh trực thuộc Trung tâm Phục vụ hành chính công một cấp để thực hiện nhiệm vụ trong phạm vi địa phương.

Trường hợp không lựa chọn mô hình này, Ủy ban nhân dân thành phố quyết định thành lập Trung tâm Phục vụ hành chính công cấp tỉnh.

- Thành lập Trung tâm Phục vụ hành chính công cấp xã thuộc UBND cấp xã theo khoản 3 Điều 7 Nghị định 118/2025/NĐ-CP

Tại cấp xã: Ủy ban nhân dân cấp xã quyết định thành lập Trung tâm Phục vụ hành chính công cấp xã là tổ chức hành chính thuộc Ủy ban nhân dân cấp xã, có con dấu và tài khoản riêng để thực hiện nhiệm vụ, quyền hạn được giao.

Ủy ban nhân dân cấp xã quyết định việc bố trí các điểm tiếp nhận và trả kết quả giải quyết thủ tục hành chính của Trung tâm Phục vụ hành chính công cấp xã tại địa phương trên cơ sở diện tích tự nhiên, quy mô dân số, điều kiện kinh tế - xã hội của địa phương và số lượng hồ sơ thủ tục hành chính.

Không tổ chức Trung tâm Phục vụ hành chính công cấp xã thuộc Ủy ban nhân dân cấp xã tại các địa phương lựa chọn mô hình Trung tâm Phục vụ hành chính công một cấp trực thuộc Ủy ban nhân dân cấp tỉnh.

Căn cứ tình hình thực tế, Bộ trưởng, Thủ trưởng cơ quan ngang bộ, Chủ tịch Ủy ban nhân dân cấp tỉnh quyết định việc thực hiện cơ chế giao doanh nghiệp cung ứng dịch vụ bưu chính công ích, doanh nghiệp cung ứng dịch vụ để thực hiện công việc hỗ trợ đảm nhận một hoặc một số công việc trong quá trình hướng dẫn, tiếp nhận, số hóa hồ sơ, trả kết quả giải quyết thủ tục hành chính theo quy định pháp luật về đấu thầu.

Lưu ý 7 chính sách mới về thuế quan trọng áp dụng từ 01/7/2025 (Hình từ Internet)

Luật Quản lý thuế mới nhất là Luật nào?

Luật Quản lý thuế mới nhất hiện nay là Luật Quản lý thuế 2019.

Tuy nhiên, từ ngày 01/01/2025 thì Luật Sửa đổi, bổ sung Luật Chứng khoán, Luật Kế toán, Luật Kiểm toán độc lập, Luật Ngân sách Nhà nước, Luật Quản lý, sử dụng tài sản công, Luật Quản lý thuế, Luật Thuế thu nhập cá nhân, Luật Dự trữ quốc gia, Luật Xử lý vi phạm hành chính 2024 được Quốc hội thông qua tại Kỳ họp thứ 8 sẽ có hiệu lực, trong đó có nội dung sửa đổi bổ sung Luật Quản lý thuế 2019.

Pháp luật quy định nội dung quản lý thuế là gì?

Căn cứ theo Điều 4 Luật Quản lý thuế 2019 quy định về nội dung quản lý thuế như sau:

(1) Đăng ký thuế, khai thuế, nộp thuế, ấn định thuế.

(2) Hoàn thuế, miễn thuế, giảm thuế, không thu thuế.

(3) Khoanh tiền thuế nợ; xóa nợ tiền thuế, tiền chậm nộp, tiền phạt; miễn tiền chậm nộp, tiền phạt; không tính tiền chậm nộp; gia hạn nộp thuế; nộp dần tiền thuế nợ.

(4) Quản lý thông tin người nộp thuế.

(5) Quản lý hóa đơn, chứng từ.

(6) Kiểm tra thuế, thanh tra thuế và thực hiện biện pháp phòng, chống, ngăn chặn vi phạm pháp luật về thuế.

(7) Cưỡng chế thi hành quyết định hành chính về quản lý thuế.

(8) Xử phạt vi phạm hành chính về quản lý thuế.

(9) Giải quyết khiếu nại, tố cáo về thuế.

(10) Hợp tác quốc tế về thuế.

(11) Tuyên truyền, hỗ trợ người nộp thuế.

(ST)

- Các chức năng cơ bản của quản trị

- Những điều cần chuẩn bị đối với sinh viên năm 4 trước khi bước vào thị trường lao động

- Khóa học Large Language Models: No-Code Prompt Engineering – Làm chủ AI không cần biết lập trình

- LangSmith: Công cụ Tracing & Debugging ứng Dụng LLM

- Trí tuệ Nhân tạo (AI) trong Báo cáo Tài chính: Cuộc Cách mạng Hóa Trí tuệ Doanh nghiệp